Dalla riqualificazione degli edifici, al credito d’imposta per beni strumentali. Ecco gli incentivi fiscali per le imprese che vogliono essere efficienti.

AGGIORNAMENTO 17 GENNAIO 2022

Anche nel 2022 ci saranno diversi incentivi fiscali a disposizione delle aziende che intendono investire in efficienza energetica. Tutte le principali misure in vigore nel 2021, infatti, sono state prorogate per quest’anno. Le detrazioni fiscali per l’edilizia residenziale hanno fatto la parte del leone in questi ultimi mesi, e non dimentichiamo che in parte riguardano anche le imprese. Ma per il mondo aziendale esistono altri strumenti che permettono di ridurre i costi delle soluzioni e tecnologie per il risparmio energetico. Facciamo un po’ d’ordine con un piccolo riepilogo delle varie possibilità (leggi anche la nostra Guida incentivi per l’efficienza energetica).

Detrazioni fiscali 2022 per la riqualificazione energetica degli edifici

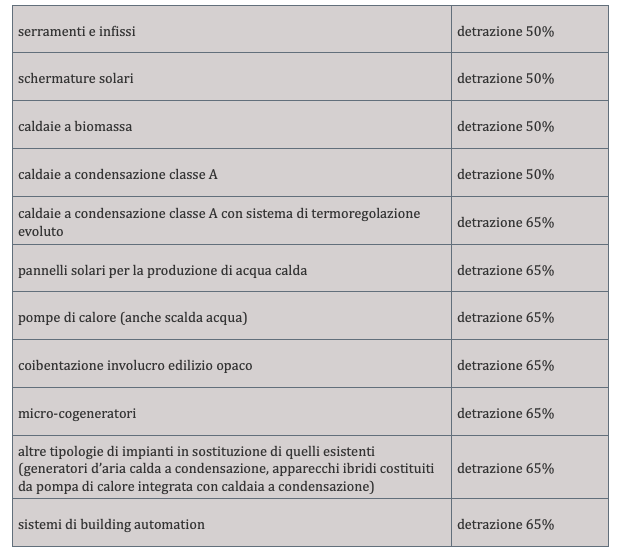

L’ Ecobonus è recentemente stato prorogato fino al 31 dicembre 2024. L'agevolazione consiste in una detrazione dall'Irpef (privati) o dall' Ires (imprese) del 50% o del 65% delle spese sostenute, in 10 rate annuali di pari importo, per interventi che aumentano le prestazioni energetiche degli edifici o di parti di edifici esistenti, di qualunque categoria catastale, compresi quelli strumentali per l’attività d’impresa o professionale. L’ammontare massimo della detrazione varia da 30.000 a 100.000 euro in funzione del tipo di intervento.

Per sapere di più sui soggetti e le tipologie di edificio che possono accedere alla detrazione leggi anche: Ecobonus vale anche per tutti gli immobili delle imprese. Attenzione: bisogna ricordarsi che il Decreto Legge 11 novembre 2021, n. 157, conosciuto come “Decreto Antifrode” ha introdotto alcuni “paletti” tesi a contrastare gli illeciti. Dal 12 novembre 2021, infatti, per poter sfruttare lo sconto in fattura oppure la cessione del credito a terzi, anche per l’Ecobonus è necessaria l’asseverazione da parte di un tecnico abilitato sulla congruità dei costi e il visto di conformità da parte di un soggetto garante (Caf o Commercialista).

Credito d’imposta Superbonus alberghi 80%

Il Decreto legge 152/2021, pubblicato sulla Gazzetta Ufficiale il 6 novembre scorso (conosciuto come decreto Decreto Pnrr) ha istituito una misura destinata specificamente al mondo dell’ospitalità. Si tratta del cosiddetto Superbonus alberghi, un credito d’imposta dell’80% utilizzabile in compensazione tramite modello F24, destinato agli hotel e agli altri operatori del comparto turistico e fieristico che effettuano interventi per l’efficienza energetica e la riqualificazione antisismica, per la realizzazione di piscine termali, per l’eliminazione delle barriere architettoniche, o per la digitalizzazione. La validità della misura arriva al 31 dicembre 2024. In aggiunta, è stato introdotto anche un contributo a fondo perduto fino a un massimo di 100.000 euro, cumulabile con il credito d’imposta dell’80% a condizione che non sia superato complessivamente l’ammontare dei costi sostenuti. Il credito può anche essere ceduto a soggetti terzi, in tutto o in parte.

Credito d’imposta beni strumentali 2022

Per le imprese che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive sul territorio italiano, fino al 31 dicembre 2022 è disponibile un credito d’imposta per l’acquisto di beni strumentali nuovi. La scadenza slitta più in là, precisamente al 30 giugno 2023, a condizione che l’ordine e il pagamento de 20% delle spese siano fatti entro il 31 dicembre 2022. In particolare, per i beni strumentali “tecnologici” sotto il cappello di “industria 4.0” il credito d’imposta nel 2022 varierà dal 10 al 40% a seconda dell’ammontare degli investimenti. Per tutte le altre tipologie di beni strumentali nuovi, invece, (per intenderci, quelli soggetti all’ex Super Ammortamento, in cui rientrano anche gli impianti di produzione di energia) il credito d’imposta per il 2022 sarà del 6%, rispetto al credito d’imposta del 10% in vigore nel 2021.

Ricordiamo che le agevolazioni fiscali non sono gli unici incentivi economici a disposizione delle aziende per ammodernare i propri impianti energetici introducendo tecnologie più efficienti. Il principale strumento di agevolazione, infatti, restano i contributi che si possono ottenere tramite i Certificati Bianchi, a fronte di interventi che portano un risparmio calcolabile di energia primaria. Inoltre, è disponibile il Conto Termico, un contributo diretto erogato per piccoli interventi di efficienza energetica e di produzione di energia termica tramite rinnovabili.

Per sapere tutto sugli strumenti a disposizione delle imprese per fare efficienza leggi la nostra ultima Guida Incentivi per l’efficienza energetica.